التشريعات

رقم 182 - عام 2020

المستند: القوانين / المصدر: القوانين

تحميل

تحميل

المستند: القوانين / المصدر: القوانين

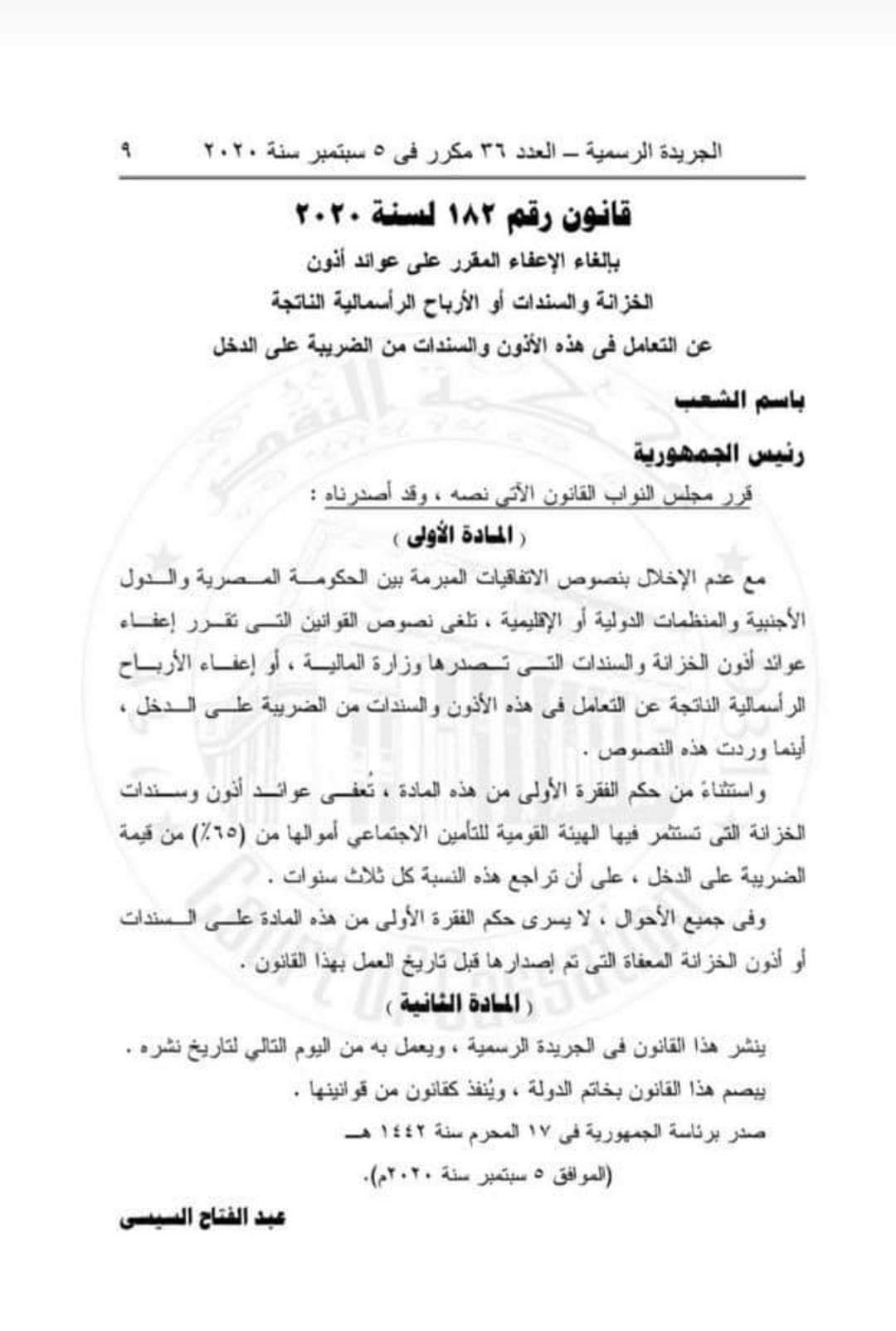

بالغاء الإعفاء المقرر على أذون الخزانة والسندات أو الأرباح الرأسمالية الناتجة عن التعامل فى هذه الأذون والسندات من الضريبة على الدخل

يتناول القانون رقم 182 لسنة 2020 قرار إلغاء الإعفاءات الضريبية التي كانت مقررة سابقاً على عوائد أذون وسندات الخزانة، أو الأرباح الرأسمالية الناتجة عن التعامل فيها. يهدف القانون إلى توحيد الوعاء الضريبي مع مراعاة الاتفاقيات الدولية المبرمة. واستثنى القانون الهيئة القومية للتأمين الاجتماعي بمنحها إعفاءً بنسبة 65% من ضريبة الدخل على استثماراتها في هذه الأدوات، مع مراجعة النسبة دورياً. كما أكد القانون على عدم سريان الإلغاء بأثر رجعي، حيث تظل الإصدارات التي تمت قبل تاريخ صدوره في 5 سبتمبر 2020 محتفظة بإعفاءاتها حتى استحقاقها.

المرجع:

تحميل

تحميل